(금리인상 → 대출이자↑↑)

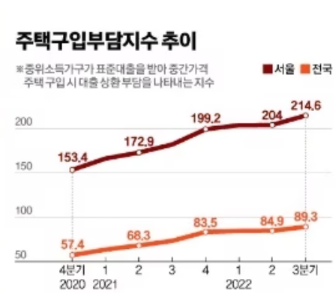

주택금융공사가 대출 원리금 상환 부담액과 소득을 비교해 산출하는 서울의 주택구입부담지수는 2004년 통계 집계 이후 처음으로 지난해 200을 넘어섰습니다.

작년 3분기에는 215를 기록하기도 했는데요. 100이면 버는 돈의 25% 정도를 주택 대출 상환에 쓴다는 뜻인데, 200을 넘었다는 것은 대출받아 서울에 집을 산 분들은 소득의 절반(50%) 이상을 빚 갚는 데 쏟아붓고 있다는 뜻입니다.

그는 “월급에서 세금과 건강보험료·국민연금 등을 떼고 관리비와 식비 등 꼭 써야 하는 돈을 빼면 나머지를 모두 빚 갚는 데 쓰고 있다”면서 “30년 만기로 대출을 받았는데 평생 이렇게 살아야 한다고 생각하면 숨이 막힌다”고 말했습니다.

"1년새 지옥됐다"...3억 빌려 집 샀더니, 月이자만 63만→151만원..

(물가가중 → 상환포기)

부동산 ‘거품’이 걷히면서 집값이 하락하는 가운데 난방비 등 물가가 계속 오르면서 고통이 더 커졌습니다. 지난 1월 소비자물가 상승률은 1년 전보다 5.2%나 올랐습니다. ‘장바구니’ 물가라고 하는 생활물가지수 상승률은 6.1%에 달했습니다. 전기·가스·수도 물가는 28.3%나 급등해 2010년 통계 작성 이후 최고치를 기록했습니다.

이창무 한양대 도시공학과 교수는 “2008년 금융 위기 등 과거의 경기 침체기와 비교하면 지금 젊은 세대의 부채 규모가 큰 편”이라며 “최근 금리 상승으로 이들이 버티지 못하고 집을 팔거나 대출 상환을 포기할 경우 부동산과 금융시장 전체로 위험이 번질 수 있다”고 했습니다.

(상환포기 → 경매)

지난 2023년 2월 8일 법원경매 전문기업 지지옥션이 발표한 경매동향보고서에 따르면 지난달 전북지역의 아파트 경매건수는 128건으로 전달 67건에 비해 2배 가까이 늘어났습니다

(금융위기 → 정부대책)

2023년 2월 13일 윤석열 대통령은 “‘은행의 돈 잔치’와 관련한 대책을 마련하라”고 금융위원회에 직접 지시했습니다.

여기까지 출처

https://www.salgoonews.com/news/articleView.html?idxno=28182

(정부대책 → 시장호응)

일부 기득권층과 절대다수 금융위기층. 답은 정해져 있다. 결국 직접 구제책 외 경기활성화를 통한 금리인하 방향이 답. 이는 단지 우리나라 만이 아닌.

각국 위기상황(특정 기득권층)과 절대다수 금리부담국민층. 언제까지 라는 것과 길지 못할 것이라는 것. 중국이든 제3국이든 기회를 얻는데 따른 자국내 비판에서 자유롭지 못하다는 자성.

코로나조차 2년 만에 끝난.

남겨진 건 2년 중 1년.

방향이 바뀌었음을 안다면, 30년 대출이자를 버티는 것이 아니라 길어야 1년 혹은 1년반이라는 희망. 경기가 순항할 것이라는 기대에서 테슬라(전기자율차)인지 마이크로소프트(챗봇+미래투자+고기대체시장)인지 타이슨푸드(고기대체시장)인지에 따라 US100을 살 것인가, US500을 살 것인가를 정할 뿐.

저금리 기조로 향하메,

저탄소 기조로 향하니,

이제야말로 MS를 사야할 때가 아닌가 한다. 단지 강건한 만큼 수익이 적을 껄 걱정하여 직접 투자/위험성를 조율할 뿐. 성호.

'축산발전연구 > 수급관리' 카테고리의 다른 글

| 2023.3월 축산관측(한우) 의견 (1) | 2023.02.21 |

|---|---|

| 2023.3월 축산관측(계란) 의견 (0) | 2023.02.21 |

| 일본 백화점 만의 문제로 보기 어려운 이유 (0) | 2023.02.18 |

| 2023.3월 축산관측(오리) 의견 (0) | 2023.02.17 |

| 2023.3월 축산관측(돼지) 의견 (0) | 2023.02.16 |

댓글