약 30억 정도 재산(감정평가 18억)은 굳이 법인전환할 필요 없다. 분산 증여해서 한방에 해결!!

자녀의 재력이 되는 순간, 직장, 혼인 등 그때마다 사전 증여를 고려한다.

.

증여 공제 : 배우자 간 6억, 직계 존비속 간 5천, 인척(사위, 며느리) 간 1천.

상속세. 유산세(남겨진 재산에 대해 내는 세금, 합산; 차량, 부동산, 집, 예적금, 주식 모두 합산) x 50% - 4.6억 공제

100억 상속 시 80억에 대한 50% - 4.6억 공제 = 35.4억. 11분의 1로 나눠 10년에 걸쳐 할부 가능. 6개월 내 최회 납부 후.

재산을 주는 게 아니라 재산을 받아 맡겨서 관리할 역량을 키워야 하는 것.

재산 관리 = 경영. https://youtu.be/Wn4upa65du8?si=kf8M7sN3HB-2q3Eo

(1) 세금(연부연납. 1번 6개월 내, 10번은 10년 내)

(2) 자본 = 돈 = 경제(시장경제, 돈의 흐름).

그래서, 특히 부동산에 대한 인사이트를 갖고 있어야 한다.

볼륨이 큰 부동산을 현물출자 법인전환 시켜 50% 비중을 줄여서 살아생전 증여하기 위한 것

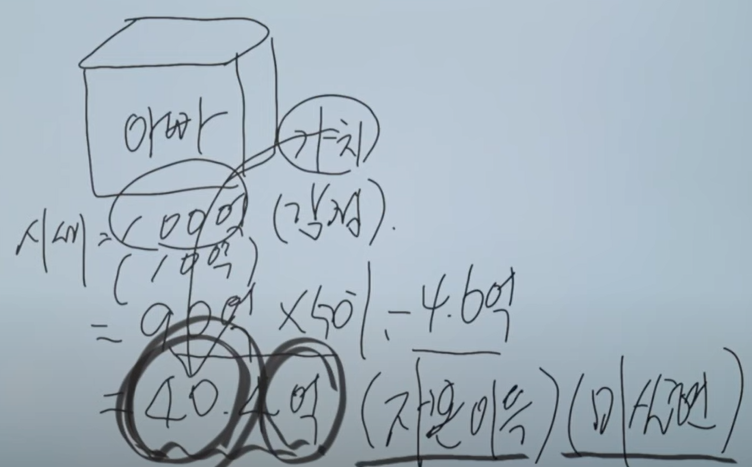

자녀 증여. 시가 100억 부동산을 자녀에게 증여하면 10억 임대소득세 제외하고, 90억 가치의 50%에서 4.6억을 공제하면 40.4억의 세금을 내게 된다. 현행, 자본이득세. https://youtu.be/da39PgGnFUQ?si=401y_FRmSRQZjeZH

현물출자 법인 전환. 현물인 부동산을 출자해서 주식회사나 유한회사(간편, 신속하게)를 만든다. '가족법인'

부동산 100억을 주식 100억으로 소분할 수 있도록 만든 다음, 사후관리 진행.

1년, 3년, 7년에 걸쳐 주식을 조금씩 넘기는 거야.

1단계 사후관리 : 5년 동안은 세법에서 정한 5가지 항목 준수해야 함. 가족이 직접.

2단계 사후관리 : 3년, 5년, 7년, 10년. 절세 기술이 필요해서 세무사가 할 일. 배당 등을 통해서.

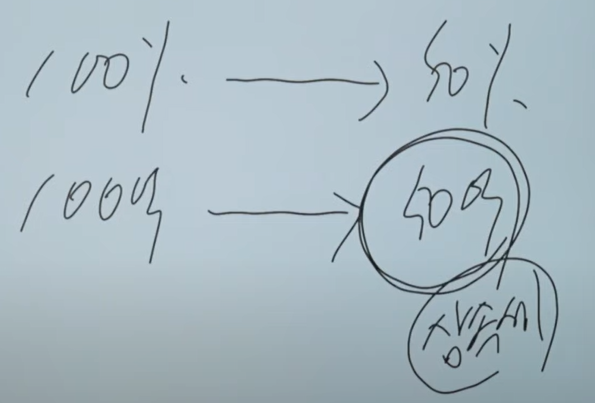

1. 배당(100% -> 1~2%씩)

2. 증여(직장 안 다니면 공짜로 주고 증여세 냄)

3. 저가매매(직장 다니면 30% 정도는 DC해서 넘김)

2단계 사후관리는 위의 3가지(배당, 증여, 저가매매)는 매 사후관리 때 마다 해야 함.

그렇게 해서, 최초 100억 100% 부동산 현물을 주식 50% 비중으로 낮추고, 50억에 대한 상속세를 부과 받아 당초 40억 증여세를 20억 정도로 낮추는 것

총 상속재산 = 상속 재산 + 사전 증여 과거 10년 재산.

사전 증여를 서둘러 할 수록 좋다. 사전 증여한 만큼 상속 시 제외되기 때문.

약 30억 정도 재산(감정평가 18억)은 굳이 법인전환할 필요 없다. 분산 증여해서 한방에 해결!!

세율 40% - 1.6억 공제 = 5.6억을 연부연납으로 납부하기도 하지만, 바보!

법인을 200만원 정도에 만들어서 개인과 법인에게 각각 증여 시 5.6억이 아닌 9400만원 정도에 증여 가능

나의 경우, 배우자, 자녀 3 = 4명.

그런데 배우자 재산 있으니 제외. 자녀 3으로 증여 시 개인과 법인 각각 1/3 씩 증여하면 시가 30억원(감정가 18억)을 약 1억원 증여세로 넘겨줄 수 있다. 그리고 법인은 사후관리 들어가면 된다.

사업자에게는 '가업 상속 공제'. 10년 만 사업하면 인정됨. 순수한 재산으로 300억을 공제해주고, 20년 사업 시 400억 공제, 30년을 사업하면 600억을 공제해 줌.

가업 상속공제 < 자녀 요건 >

만 18세 이상

가업에 2년 이상 취업했어야 함

사후 6개월(상속세 신고기한) 내 임원 취임해야 함... 공동대표이사로 해도 됨. 사위랑. 주식은 딸이 100% 상속

24개월(2년) 내 대표로 취임해야 함

'현금흐름 > 임대주택&부동산' 카테고리의 다른 글

| 임차인 체크 리스트 (0) | 2025.03.03 |

|---|---|

| 무조건 넣는 임대차 특약 (0) | 2025.02.25 |

| 3주택 이상, 증여 계획 있다면 법인 유리 (0) | 2025.02.16 |

| 부동산을 주식으로 전환 후 증여하면 (0) | 2025.02.10 |

| 주택임대사업자의 거주주택 비과세 특례: 2년 거주 시 비과세 횟수 제한 폐지의 의미 (0) | 2025.02.04 |

댓글